S vlastnictvím nemovitosti je spojeno spousta dalších faktorů, které je potřeba si ohlídat. Tím nejzákladnějším je pojištění nemovitosti, a to bez ohledu na to, jestli máte rodinný dům, nebo byt. S tímto, tzv. majetkovým pojištěním jsou pak spojeny pojmy jako podpojištění a přepojištění. Podpojištění nemovitosti znamená, že pojistná částka neodpovídá realitě. Jak se to mohlo stát? Díky růstu cen nemovitostí, stavebního materiálu, inflaci a ceně práce spojené s výstavbou nebo rekonstrukcí.

Jednoduše řečeno: Za 1.000.000 Kč jste si před 5 a více lety nakoupili více stavebního materiálu, než nyní. To znamená, že pokud dojde k nějaké škodě, a vy nebudete mít správně nastavenou pojistnou smlouvu, tak pojišťovna vám nevyplatí dost peněz na opravu. Jak je to možné? To si právě zde probereme trochu detailněji.

Koho se vlastně týká podpojištění nemovitosti

Podpojištění se týká všech vlastníků nemovitostí (mimo pozemků), staveb a podílů na nemovitosti, kteří mají pojištěnou nemovitost. Tady ale jako samozřejmost beru, že každý, kdo vlastní nemovitost, jí má pojištěnou. Proč? Protože riskovat kvůli úspoře pár tisícům ročně za pojištění to, že přijdete klidně o celou svojí nemovitost, nebo budete mít dokonce další náklady s likvidací zbořeniště, je nesmysl.

Je prostě železné pravidlo, že každá nemovitost má být dostatečně pojištěná. A dostatečné pojištění nemovitosti znamená, že je vyřešeno pokrytí všech možných hrozících rizik, jako jsou živelné pohromy, tornádo, vichřice, záplava, povodeň a vandalismus, včetně vloupání. Tato pojistná krytí ale fungují správně a efektivně pouze tehdy, když nastavení pojistného plnění odpovídá aktuální hodnotě pojištěné nemovitosti. Pokud totiž neodpovídá, a rozdíl je znatelný, tak majitel při pojistné události lehce ztratí podstatnou část svého majetku.

Navíc pokud máte na nemovitosti hypotéku, tak máte na domě nebo bytě zástavní právo banky a musíte mít nemovitost pojištěnou. Jestli ale nejsou dostatečně krytá rizika, a dojde ke škodě, kde vám kvůli podpojištění nemovitosti nebude vyplacená plná částka, bude po vás banka požadovat uvedení nemovitosti do původní hodnoty.

Nejčastější důvody vzniku podpojištění nemovitosti jsou:

- snaha o snížení nákladu za pojištění (když nastavíte nižší hodnotu nemovitosti, máte nižší placení pojistného)

- nedostatečné ocenění nemovitosti (například pozapomenutí pojistit i vedlejší stavby nebo špatně stanovená cena)

- neřešíte zvyšování hodnoty nemovitosti (například inflací, zvyšování ceny nemovitosti rekonstrukcí, dostavbou atd.

Jak vypadá podpojištění nemovitosti?

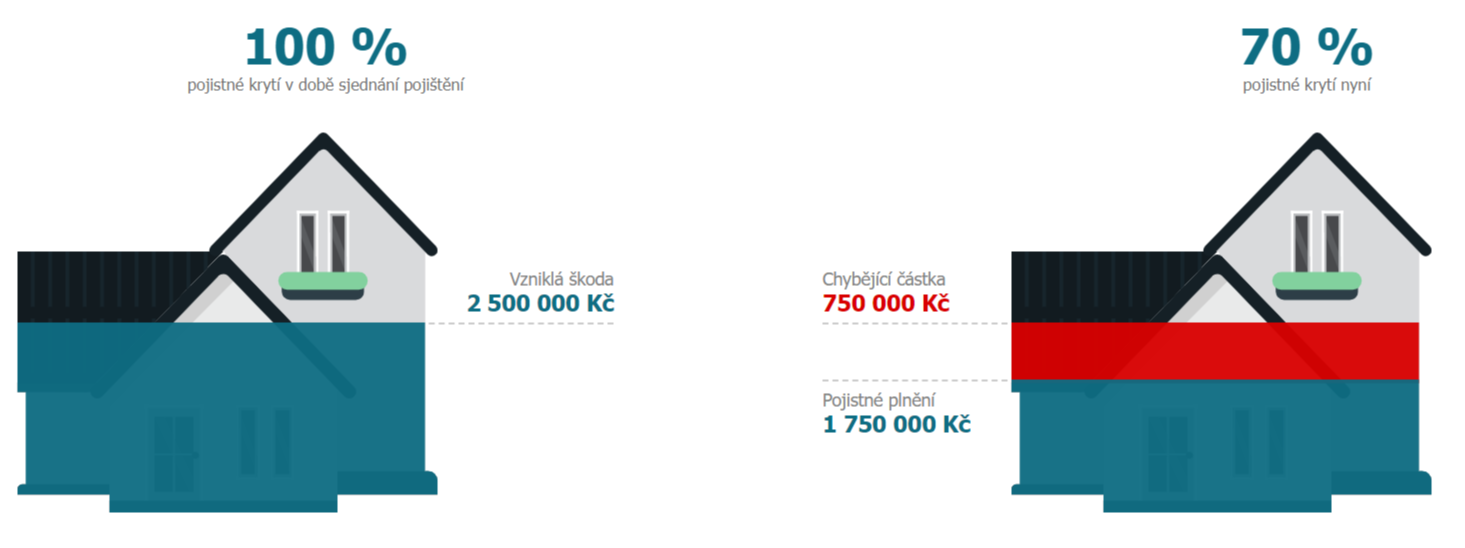

V jednoduchém porovnání vidíte, jak bude vlastně pojišťovna řešit pojistnou událost, a jak vypadá celková podpojištěnost nemovitosti, která vznikla v průběhu posledních let. Jako ukázku jsem si vybral pojištění domu, který jste si koupili před 5 lety za 3.500.000 Kč. Během let vzrostla cena nemovitosti na 5.000.000 Kč. To je jistě super, když se vám takto zhodnotil majetek. Jak probíhá uplatnění podpojištění v tomto případě?

Obecně platí pravidlo, že když pojistná částka v době vzniku pojistné události nižší než skutečná pojistná hodnota pojištěné nemovitosti, sníží pojišťovna pojistné plnění ve stejném poměru, v jakém je výše pojistné částky ke skutečné výši pojistné hodnoty pojištěného majetku. Trošku zamotaný text. Jak to vypadá v realitě?

Podpojištění příklad:

Co když nastane pojistná událost ve výši 2.500.000 Kč na poškozené nemovitosti? Pokud by k tomu došlo před růstem ceny, zaplatila by pojišťovna celou částku, protože máte pojištění na 3.500.000 Kč a to odpovídá ceněn nemovitosti.

Když ale nastane škoda na nemovitosti nyní, tak pojišťovna nevyplatí celou škodu, ale pouze poměrnou část. Škoda je 2.500.000 Kč a aktuální cena nemovitosti je 5.000.000 Kč. Podle smlouvy je pojištěno na škody na nemovitost v ceně 3.500.000 Kč. Tj. na 70% skutečné hodnoty. Pojišťovna proto vyplatí 70% vzniklé škody, protože došlo k podpojištění nemovitosti, a tím pádem i oprávněnému krácení pojistného plnění. Tím pádem dostanete jen 1.750.000 Kč.

- 3.500.000/5.000.000 = 0,7 = 70%

- Vzniklá škoda 2.500.000 Kč x 70% = 1.750.000 Kč

Jak se vyhnout a řešit podpojištění nemovitosti

Jestli už došlo k pojistné události, a zjistili jste, že bude pojišťovna plnit podle nižší ceny, tak je pozdě. Můžete si pak na chybějící část peněz vzít úvěr na stavební spoření, nebo něco z hypotéky. Také se použijí rezervy, které jste si odkládali na spořící účet. Nic vám ale nevrátí ztracené peníze. Pokud tedy nezačnete přemýšlet, jak prodat byt a nebudete hledat něco jiného. Není potřeba na nic čekat, protože úprava limitů pojištění není podmíněna datem výročí (to je vždy k datu podpisu smlouvy), ale můžeme vše nastavit a upravit kdykoliv. Také se dají využít různé kombinace pojištění. Zásadním pravidlem ale je, že nejlevnější pojištění není nejlepší pojištění. Nikdo přece nechce být překvapen, když zjistí, že si nechal pojistit nemovitost přes online porovnávače, dostal super cenu, ale ve skutečnosti nemá ve smlouvě potřebná krytí pravděpodobných rizik.

Jak zjistíte, jestli máte na smlouvě podpojištění nemovitosti?

Tady bych se soustředil hlavně na pojistné podmínky a stanovení ceny nemovitosti při likvidaci pojistné události. Podpojištění zákon neřeší, takže se pak lze jen domáhat soudně, pokud si budete myslet, že bylo snížení vyplacené škody neoprávněné.

Pro zjištění stavu vaší pojistné smlouvy a riziku podpojištění nemovitosti stačí pár jednoduchých kroků:

- najděte svojí aktuální pojistnou smlouvu nemovitosti

- přes kontaktní formulář pod tímto článkem mi pošlete vaše kontakty

- probereme společně jak by mělo být nastaveno pojistné krytí nemovitosti

- upravíme nebo doplníme aktuální pojistnou smlouvu

Víte o tom, že je možnost zbavit se rizika podpojištění natrvalo? Prostě pak nebudete muset řešit, jestli pojistná smlouva odpovídá aktuální hodnotě nemovitosti. I takovou možnost mám pro vás k dispozici.