Chcete prožít důstojné stáří, ale netroufáte si na investice? Založte si doplňkové penzijní spoření, ideální pro klienty, kteří neradi riskují a chtějí využít státní příspěvky a bonusy od zaměstnavatele.

Je víc než pravděpodobné, že věk odchodu do penze se v budoucnu bude zvyšovat. Stejně tak není jisté, jestli stát bude i za několik desítek let mít dost peněz na vyplácení důchodů. A nikdo neví, zda se ceny nevyšplhají tak vysoko, aby bylo možné ze státního důchodu vyžít. Právě proto je nejlepší možností začít si sami spořit na důchod, ať máte jistotu, že nebude dožívat v chudobě.

Výše důchodů se nám nemusí zdát férová. Někdo pracuje padesát let, těžce celý život dře, nekrade, poctivě platí daně – a jeho výsledný důchod je tak ubohý, že se nad tím chce plakat. A to přitom nikdo neví, jaká bude situace za deset, dvacet nebo třicet let. Kvůli rostoucím cenám bydlení, energií i potravin nemusejí státní penze vůbec postačovat k normálnímu životu.

Právě proto je potřeba být obezřetní a nejlépe už v produktivním věku si začít spořit na penzi, aby člověk měl jistotu, že bude mít ve stáří aspoň nějaké peníze. Úplně nejlepším produktem, který je na trhu, je určitě doplňkové penzijní spoření. To nabízí mnoho výhod a řada zaměstnavatelů ho svým pracovníkům nabízí i jako jeden z oblíbených benefitů.

Pod pojmem spořit nemám na mysli spořící účet. Ten slouží k úplně jiným účelům. Nehodí se k tomu ani stavební spoření, protože na delší dobu není tak efektivní, nemluvě o nákladech za založení stavebního spoření, vedení účtu a případné doplňkové poplatky. Navíc stejně musíte zdanit zhodnocení.

Na doplňkové penzijní spoření odkládejte sobě i dětem

Jak funguje doplňkové penzijní spoření? Logicky platí, že čím dříve začnete spořit, tím více peněz nakonec budete mít. Pokud tedy máte možnost začít si odkládat aspoň pár stokorun už třeba ve dvaceti letech věku, je to naprosto ideální. A ještě mnohem lepší je, když rodiče mohou začít spořit svým nezletilým dětem. Doplňkové penzijní spoření je zkrátka určeno pro lidi každého věku a čím víc a čím dřív začnete spořit, tím lépe na tom ve stáří budete.

To, že začnete spořit svým dětem na penzijní připojištění, hned neznamená, že se ke svým penězům dostanou až před důchodem. Kdepak. Svoje peníze, včetně zhodnocení, mohou totiž děti dostat už v 18 letech. Je to mnohem levnější a lepší varianta pro pravidelné odkládání, než stavební spoření.

Po uzavření smlouvy na doplňkové penzijní spoření, kterou lze sjednat online nebo telefonicky, můžete hned začít spořit sobě, nebo i svým vnoučatům. Každý měsíc si na účet můžete přitom „odložit“ tolik peněz, kolik budete chtít – částka je variabilní a můžete ji měnit dle svých aktuálních možností. Aby se vám spoření začalo vyplácet a získali jste nárok na státní příspěvek, je nutné spořit si ale aspoň 300 korun měsíčně.

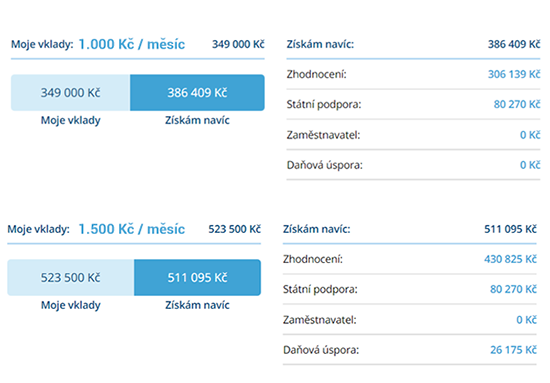

Srovnání výše odkládání na doplňkovém penzijním spoření

Státní příspěvek čekají změny platné od roku 2024

Podobně jako vám stát může přispívat na stavební spoření, posílá bonusové peníze i na doplňkové penzijní spoření. Je to skvělý způsob, jak motivovat lidi, aby si začali spořit, případně jak tento způsob doporučit jako benefit i zaměstnavatelům pro jejich zaměstnance, protože těm se to vyplatí ještě mnohonásobně víc.

Nejnižší státní příspěvek je 90 korun měsíčně a získáte ho při vložení aspoň 300 korun měsíčně na váš účet. Čím víc peněz tam měsíčně pošlete, tím víc vám stát přispěje. Maximum je stanoveno na 230 korun měsíčně, přičemž tuto částku můžete získat, naspoříte-li si aspoň 1 000 korun za měsíc.

V roce 2024 / 2025 se očekává změna podmínek pro tento příspěvek, ale na rozdíl od stavebního spoření zde nehrozí jeho zrušení. Vláda má v plánu zvýšit limit pro vyplacení maximálního příspěvku. Ten bude nově 1.500 Kč, a podle mě je vyšší částka výhodou pro vás, protože si tak začnete odkládat víc, a tím se i lépe připravíte.

Získejte k penzijnímu spoření benefity od zaměstnavatele

Doplňkové penzijní spoření si může založit a mít kdokoliv. Ale mnohem výhodnější je to pro lidi, jejichž zaměstnavatel jako benefit nabízí příspěvek na toto spoření. Zaměstnavatelé to v posledních letech nabízejí čím dál častěji a pro zaměstnance je to něco neskutečně výhodného. Šéf firmy zpravidla nabízí pravidelný měsíční příspěvek na jejich konto, a to ve výši 500, 1 000 nebo i víc korun. Záleží na dohodě.

Ale každopádně jsou to peníze, o které zaměstnance už nikdo nepřipraví, nemusí je za určitých okolností danit a neodvádí z nich sociální ani zdravotní pojištění. Spolu se státním příspěvkem jde tedy o úžasné zhodnocení úspor, které vám nikdo jiný nikdy nenabídne.

Možnost předčasné výplaty pro doplňkového penzijního spoření

Doplňkové penzijní spoření má za cíl, abyste si ho vybrali až po dosažení 60. roku věku. V tom okamžiku si můžete vybrat buď celou částku (ale v tom případě vám bude snížena o patnáctiprocentní daň z příjmu), nebo si určíte pravidelnou měsíční rentu a žádnou daň neplatíte. Abyste mohli o výplatu požádat, je tu jediná podmínka – musíte spořit už aspoň po dobu dvou let.

Řada lidí nad tímto spořením váhá, protože se jim nechce mít peníze vázané desítky let. Co když je budou potřebovat? V tom je přitom doplňkové penzijní spoření mnohem výhodnější než všechny ostatní spořící produkty. Stačí, aby vám bylo víc než 18 let (což se týká zejména spoření, které rodiče zakládají svým potomkům), a můžete si bez jakýchkoliv sankcí vybrat až třetinu naspořených peněz a využít je k jakýmkoliv účelům. Pak ve spoření normálně pokračujete dál.

Pokud si chcete vybrat před 60. rokem celou částku a ukončit spoření, je to možné, ale už ne výhodné – přijdete o veškeré státní příspěvky, částka je vám zdaněna 15 procenty a navíc musíte doplatit daňové odpočty.

Příspěvek zaměstnavatelům sníží daňový základ i náklady za zaměstnance

Máte doplňkové penzijní pojištění nebo o něm uvažujete a přitom jste zaměstnaní? Zmiňte se svému zaměstnavateli, jestli na něj přispívá nebo jestli o tom aspoň neuvažuje. Zaměstnavatelům může tento typ benefitu snížit daňový základ až o 50 000 korun ročně, z příspěvků do 50 000 korun ročně neplatí sociální ani zdravotní pojištění a navíc mohou posílat jednu platbu hromadně za všechny zúčastněné zaměstnance.

Pro zaměstnance je to nejlepší možný benefit, protože získává „čisté“ peníze od svého šéfa. Při jeho vlastním měsíčním příspěvku nad 1 000 korun se navíc snižuje jeho daňový základ a stačí mu spořit 3 000 korun měsíčně, aby získal maximální možné výhody nabízené tímto spořením až 2 760 korun od státu každý rok a úsporu na daních 3 600 korun ročně.